Optimismo Consciente VS Pesimismo Encadenado

DULCE INTRODUCCIÓN AL CAOS

En los últimos años, hemos vivido un sinfín de idas y venidas económicas.

Hace un año, parecía por fin, que visualizábamos la luz al final del túnel.

Tras el confinamiento, la economía comenzó a acelerarse por las buenas perspectivas de la vacunación y el deseo social de libertad, sin embargo, el crecimiento bursátil del 97,88% que se registró entre abril de 2020 y septiembre de 2021 no reflejaba la realidad económica, y una corrección en los precios de mercado como la actual, era evidente y necesaria.

Aunque los motivos de esta desaceleración son varios, el principal hoy, se achaca a la inflación.

Para comenzar, debemos ser conscientes que las subidas de precios, se han ido cocinando a fuego bajo desde 2017 cuando china empieza a modificar su modelo de crecimiento económico, invirtiendo en infraestructuras para servicio y consumo, y pasando de demandar más del 50% de las materias primas globales, a demandar, muchas menos. Esto supone que el sector secundario (mundial) empieza a no invertir tanto en capex – inversión en capital necesaria para mantener o expandir los bienes de capital (fábricas, maquinaria, vehículos, etc) – ni en nuevos yacimientos.

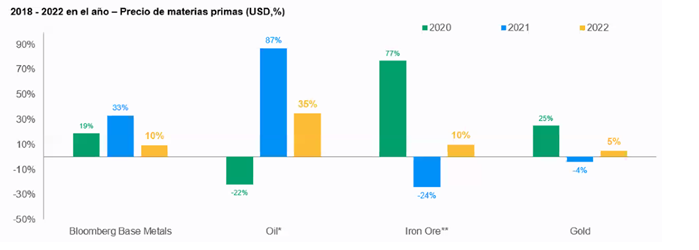

En 2020, las materias primas se ven muy castigadas tras el freno en consumo derivado de la pandemia.

El tema materias primas, no procede solo de la guerra. Ha sido una subida progresiva.

Si nos centramos en la subida de precios derivada de la dependencia de energía, Rusia representa el 10% de la producción de gas natural a nivel mundial, y sin embargo es el mayor proveedor energético de la UE. La OPE ha ido reduciendo la oferta desde hace años.

Pero, en el mercado del gas, la guerra no es el único factor a tener en cuenta, al menos desde España.

Javier Bescós (nuevo presidente de la Asociación de Comercializadores Independientes (ACIE) , y director de regulación e innovación de Feníe Energía) destacó que el incremento del precio se debía a que, durante la época de pandemia, se esperaba un consumo menor del que hubo, y al realizarse la contratación con 100 días de antelación, hubo déficit, y por tanto muy poca oferta para mucha demanda. Eso, sumado a los problemas geopolíticos con Rusia o Marruecos nos han llevado a esta situación en la que ha subido el mercado diario.

Y es que, la realidad es que la energía lleva subiendo un año y pico. En España, parte del motivo es el encarecimiento de los impuestos, y el conflicto con marruecos, surgido a partir de la estancia en un hospital de Logroño de Brahim Gali, que cerró el suministro de energía a España.

No debemos olvidar la reforma del mercado eléctrico, pues una de las claves está en los impuestos. Pese a que ya se ha reducido el IVA, y que puedan aplicarse políticas sociales mediante las que los presupuestos de Estado asuman una parte de la factura eléctrica en vez de aportarla el cliente final, eso, lo pagarán a futuro nuestros impuestos.

Por otro lado, los malos resultados empresariales generalizados al cierre de 2021, resultado del coste del abastecimiento, de las huelgas de transporte, y de los cuellos de botella, han inflado los precios un poco más, por ejemplo, en el sector tecnológico y en el automovilístico, motivando finalmente a los bancos centrales a tomar medidas de control monetario agresivas, con subidas bruscas de tipos que limiten el acceso al dinero, reduciendo la oferta monetaria a fin de equilibrar la inflación.

La coyuntura, a su vez, ha llevado al inversor particular a tomar distintas posiciones:

– La de la reducción del ahorro, como fuente de liquidez.

– La desinversión de activos más volátiles a otras alternativas como la renta fija, también negativa.

– La liquidación o venta de posiciones en fondos y acciones, tanto por liquidez como por histeria colectiva.

COYUNTURA ACTUAL

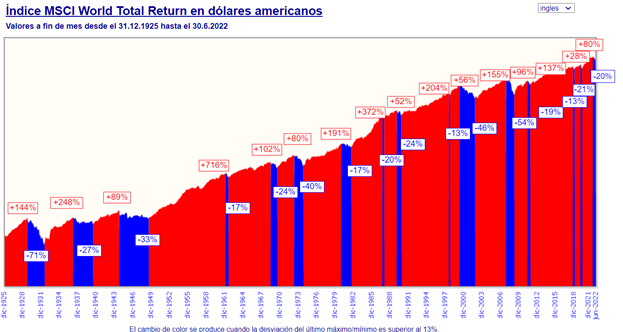

Pese a la caída de septiembre, y la tendencia bajista que arrastramos desde diciembre de 2021, la tendencia del MSCI World (uno de los índices bursátiles de referencia globales más conocidos, que representa la economía y mercados financieros del mundo) mantiene un crecimiento del 57% desde la pandemia.

A nivel geográfico, las expectativas de crecimiento general se mantienen en la mira positiva, pese a ser este más reducido de lo esperado para este año.

China prevé un crecimiento del 4,5%, frente al 7% habitual.

Estados unidos, rondará el 2,5%, y Europa, donde la subida de tipos será mucho más dura (pues quiere paliar el aumento de efectivo en la CEE, fomentada por ejemplo por el incremento en el salario mínimo profesional de algunos países europeos, como Alemania, de un 25%) estima un crecimiento entre el 1,8 y el 2,2% en la mejor de las circunstancias.

El crecimiento será más complicado en países emergentes de habla hispana (<2%), afectados además por la subida del dólar.

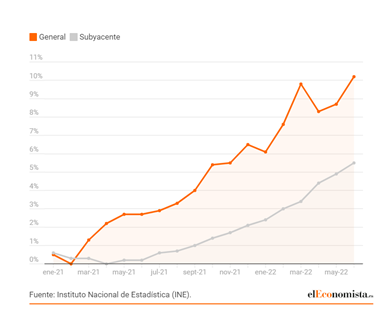

En referencia a la subida generalizada de precios, se espera tocar techo en este mes de Julio, (tras fulminar el pico de marzo y cerrar junio con un 10,2%, su mayor nivel en 37 años, según datos del Instituto Nacional de Estadística (INE)) como resultado de la presión de los gobiernos en el ámbito energético y a las políticas de tipos altos de los bancos centrales.

Dicha inflación subyacente, muestra por tanto que las rentas más bajas, son las que más están sufriendo, pues destinan un mayor % del disponible a los componentes más caros.

Según cálculos de Oxfam Intermón, la inflación reduce el poder adquisitivo de los hogares más pobres un 30 % más que el de los hogares con mayor nivel de renta. Además, en más de 375.000 hogares, con ingresos muy bajos, ya dedican hoy más de la mitad de lo que ganan a pagar la factura de la energía.

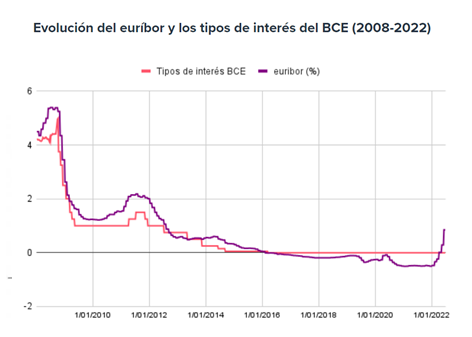

A nivel de tipos de interés, por tener un enfoque general, con la subida del Euribor, y la previsión de que siga aumentando, muchos bancos ya no conceden préstamos hipotecarios a tipos fijos, y se han subido sus medias en torno a los 40 puntos básicos tanto para los pocos fijos que se siguen concediendo como para los variables.

Por el momento, en el ámbito hipotecario, el resultado, es la concesión de hipotecas fijas en torno al 2,1% y préstamos personales sobre el 7%.

A futuro, la presidenta del BCE, Christine Lagarde, confirmara si el banco central subirá de nuevo los tipos este julio en 25 puntos básicos, y se pondrá más agresivo contra la inflación, abriendo la puerta a una subida de tipos de 50 pb en septiembre.

POLITICAS MONETARIAS

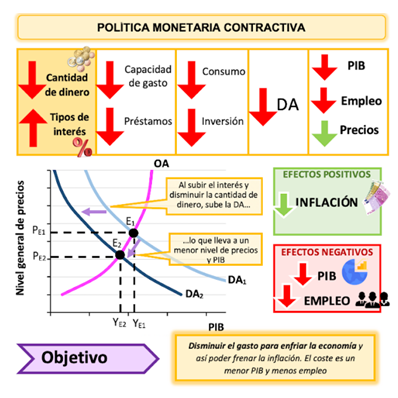

¿Por qué suben los tipos para paliar la inflación?

Para entenderlo, debemos entrar en términos macroeconómicos, mucho más sencillos de lo que podrían parecer a simple vista.

Si hay más dinero disponible en el mercado, los participantes, tienen mayor posibilidad de consumir, y al existir una mayor demanda, los precios en respuesta, tenderán a subir.

Sin embargo, si se restringe el acceso al disponible, en una larga cadena de causas y efectos que vincula las decisiones de política monetaria con el nivel de los precios, la falta de liquidez en el mercado, reducirá el consumo, y los precios bajarán como respuesta escasez de demanda.

Al incrementar los tipos de interés, menos agentes económicos querrán y/o podrán acceder al crédito (ya que es más caro, y está más restringido), y tenderán a paliar sus necesidades de liquidez con el propio disponible.

El arma de doble filo es que, al no poder incidir en la renta disponible, los factores más perjudicados (para quien no disponga de liquidez) serán el ahorro y el ocio, al gastar más en consumo comprando lo mismo (pérdida de capacidad adquisitiva)

Ingreso = Consumo + Ahorro + Ocio

Por el momento, nos queda por definir en que escenario nos encontramos, esperando haber entrado en una pequeña recesión y no en un escenario de estanflación, que es un concepto económico que implica la aceleración de la inflación coexistiendo con tasas de desempleo elevadas.

En lo que se refiere a las tasas de desempleo, en EEUU tasa de paro es del 3,6%; bastante baja. Hay empleo y hay dinero pese a la subida de precios y a los recortes en el acceso al crédito, pero también hay mucha incertidumbre.

Pese a las dudas, sobre uno u otro, la buena noticia, es que, en escenarios de estanflación, el sentimiento inversor es de pánico, mostrando imágenes similares a los de una crisis real, pero sin serlo.

En escenarios de estanflación, lo habitual es que la renta fija se encuentre en verde, por la desinversión en activos más volátiles, que se emplee como refugio a nuestro capital.

En la actualidad la realidad es que se está comportando igual de mal (en proporción), la renta fija como la renta variable, y que el paro (al menos por el momento), no se ha visto afectado por la coyuntura de inestabilidad actual.

A nivel general, históricamente, no ha sido una buena opción invertir en renta fija en momentos como el actual, lo primero, porque la recuperación en estos mercados suele ser más lenta (bonos muy malos, con rentabilidades bajísimas), y lo segundo porque pese a que suban los tipos y los bonos sean de más calidad, cuando puedan empezar a paliar la inflación (si lo consiguen..), ya deberíamos estar invertidos de nuevo en renta variable, habiendo perdido por el camino el diferencial bono-inflación, y la subida de renta variable.

OPORTUNIDADES DEL MERCADO

¿Qué encontramos nosotros ante el pánico?

Una oportunidad de compra a largo plazo, gracias al aumento de la volatilidad y a la tendencia bajista del mercado.

Lo primero que debemos tener en consideración es que Míster Market es un esquizofrénico en el corto plazo, pero recupera su cordura en el largo plazo (Benjamín Graham).

Sabiendo esto, y estando bien planificados, deberíamos haber superado la fase de miedo típica de aquellos que no han entendido el riesgo a corto plazo de una inversión en renta variable, que no han consolidado un colchón de imprevistos y que no han diversificado, ni a nivel sectorial, ni a nivel geográfico, ni en tipos de rentas y/o en modelos de gestión.

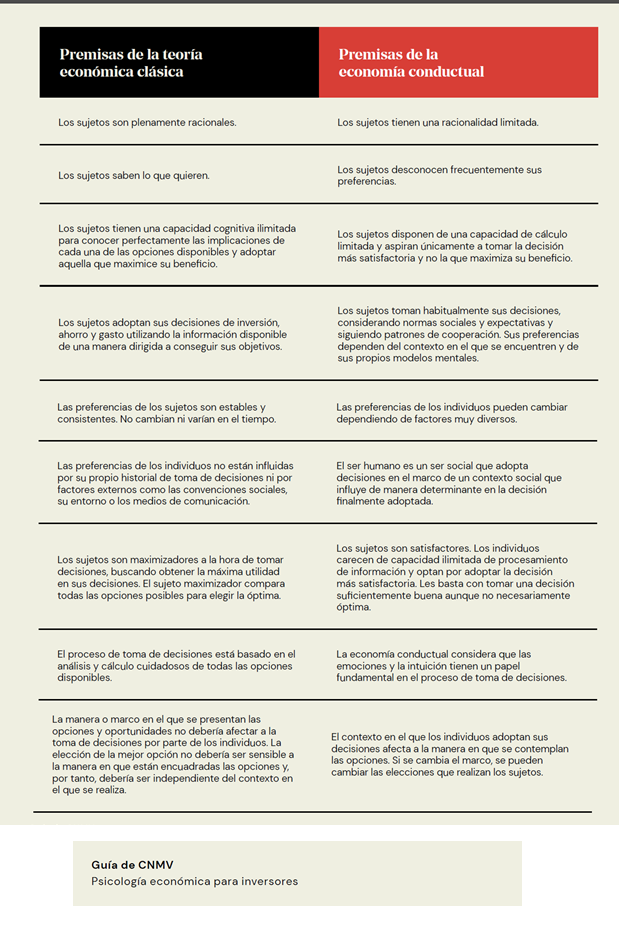

Para la toma de decisiones, debemos primero, ser conscientes de la psicología general del inversor (Anexo 1).

Debemos pasar de un pensamiento rápido, que es incluso involuntario (sistema 1) a un pensamiento más lento y analítico (sistema 2).

El miedo suele apoderarse de la mente de los inversores, y se puede diferenciar del pánico, en el punto de extremismo.

En el primer caso, puedes llegar a tomar acción en reacción a los sucesos (en el supuesto, a la venta, tras la caída del mercado), en el segundo caso, la acción es evidente. Es decir, vas a vender, si o si, haciendo efectiva tu perdida.

Si entendemos, que la mayoría de los inversores particulares, con poco conocimiento, entrarán en pánico, la venta colectiva y la caída generalizada es inminente.

Fondos con volatilidades de un 20%, pueden caer al menos el doble. Hasta un 40%. Teóricamente lo entendemos, pero a la hora de la verdad, debemos aguantarlo. Y ese aguante es la base del éxito.

Las ondas de Elioth son una medida de análisis técnico que registra la psicología del inversor en el gráfico.

Es básico conocerlas para saber en qué parte del mercado nos encontramos.

Cuando la inversión se ha definido con tiempo, no existe un riesgo real porque exista una caída. Solo será así, en caso de miedo y sobre todo de pánico.

Fase inicial: fase de optimismo. Arranca con una fase bajista donde el mercado no ha ido bien, pero que se traduce después en un pequeño brote verde.

A continuación, entramos en fase de precaución: que regula el optimismo. La bajada no llega a mínimos anteriores y esa visión de caída es temporal, nos lleva al entusiasmo: la caída no ha sido tan grande, todo va bien.

Se repiten las tendencias anteriores para llegar a la euforia.

Traducido al mundo real, la entrada en esta fase la conocemos desde finales de agosto de 2021, con el anuncio del Tapering por parte de la Reserva Federal (subida de tipos, y fin de la compra de la deuda. Quema activa de billetes; reducción de liquidez en el mercado). Pero al encontrarnos en una fase de euforia, no nos importaba.

Y a continuación al desplome, que trae el miedo.

Los medios de comunicación, serán los encargados de generar un escenario u otro, a través de las noticias, en función de la fase que “nos” interesen.

En la actualidad, con la inflación actual, la tendencia es provocar pánico.

Sin embargo, el inversor o el ahorrador, bien planificado, tendrá disponible suficiente para cubrir sus objetivos de corto plazo y mantener la calidad de vida aun con una subida de precios como la actual, mientras, además, continúa introduciéndose en el mercado en un momento crucial; en zonas de acumulación (tanto a costes medios ponderados – cost averaging – como con aportaciones extraordinarias).

Las zonas de acumulación son momentos bajistas, que permiten comprar a precios más bajos, adquiriendo con la misma cantidad de ahorro o inversión, una mayor cantidad del activo subyacente, que luego podremos vender a precios mayores cuando el mercado se recupere, en el horizonte temporal para el que realizábamos la operativa.

De este modo, incidiremos positivamente en nuestro resultado final, en nuestro beneficio:

Beneficio = precio * cantidad.

Siendo la relación entre precio y cantidad directa, y desconociendo el valor futuro de los activos, podemos garantizar una probabilidad mayor de éxito siempre que incidamos en el factor cantidad.

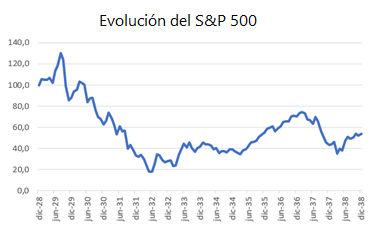

Poniendo un ejemplo de lo anterior, ¿qué pasaría si la bolsa cae durante 10 años seguidos?

Esto ocurrió tras el crack del ’29. Podemos verlo en S&P 500 el periodo 1929-1938:

En este caso, una persona que hubiera realizado una aportación inicial de 100$, habría finalizado el periodo con una rentabilidad negativa según el precio de cotización, con dos excepciones:

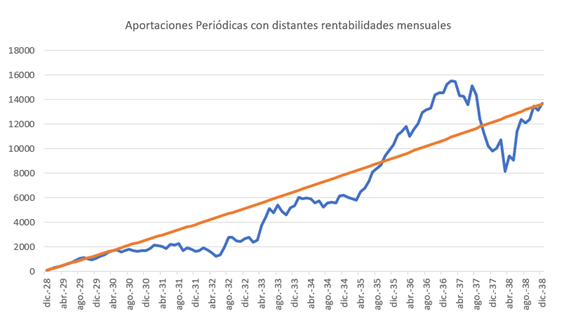

- Que hubiera seguido invirtiendo 100$ de manera periódica durante todo el periodo:

2. Que hubiera hecho aportaciones extraordinarias en las zonas más bajas:

En el primero de los casos (más sencillo de calcular), su rentabilidad media anualizada habría sido de un 2,4%. Y a pesar de no superar la inflación (tampoco lo habría hecho con el dinero en cuenta), habría mejorado su situación financiera, ceteris paribus.

Evidentemente, si recordamos el GRÁFICO 2, estos 10 años se quedaron en nada para el inversor racional, que desarrollaba un plan previo y cumplió su estrategia.

Por tanto, para superar este momento y aprovechar el mercado, lo más importante es tener un plan. Una planificación financiera.

Para poder llevarla a cabo, debemos definir qué se quiere, para cuando, y de que recursos se dispone, tanto para ello como para mantener nuestro día a día y nuestros posibles imprevistos.

Es necesario también, entender qué se está haciendo y por qué, donde se está invirtiendo y a qué horizonte temporal.

Y, sobre todo, como hemos remarcado anteriormente, trabajar nuestras finanzas personales mediante un pensamiento analítico, y acompañados de un profesional que pueda guiarnos en los momentos, aparentemente, más complicados, porque con seguridad, serán los más rentables.